Wat betekenen inflatie en rentestijgingen voor commercieel vastgoed?

Forse inflatie en snel oplopende rente: het zijn thema’s die de laatste maanden het (economisch) nieuws domineren. Ook voor beleggers in (commercieel) vastgoed zijn het onrustige tijden en het loont om goed te duiden wat de implicaties zijn van recente economische ontwikkelingen.

Het sentiment is negatief. Zo stelt het FD dat het aantal transacties op de Nederlandse vastgoedmarkt snel terugloopt en dat investeerders terughoudender zijn geworden om gebouwen te kopen nu de rente snel stijgt (FD, 7/11/2022).

Inflatie en stijgende rentes zorgen er weliswaar voor dat beleggers terughoudender zijn, maar inflatie heeft niet alleen maar negatieve effecten. Een stijging van de consumentenprijzen leidt immers ook tot een stijging van de huren.

Laten we beginnen met het eerste thema: inflatie.

De afgelopen dertig jaar speelde inflatie vrijwel geen rol in de Westerse wereld, maar inmiddels is het ook in Nederland een dagelijks terugkerend thema. De oorlog in Oekraïne, een energiecrisis en vrees voor recessie zijn omstandigheden die de inflatie verder laten oplopen. Dit is niet uniek. Er zijn economen die parallellen zien met de economisch moeilijke jaren ’70. Het rendement op aandelen en obligaties was in die tijd weliswaar positief, maar onvoldoende om de gemiddeld 7% inflatie in de jaren zeventig te compenseren. De inflatie was zo hoog dat beleggingen in reële termen aan waarde verloren. Omdat er zo lang geen sprake is geweest van hoge inflatie, moesten ook vastgoedbeleggers er tot voor kort aan wennen. Maar wat betekent inflatie eigenlijk voor vastgoedbeleggingen?

De inflatie steeg in september tot 14,5%, het hoogste percentage in decennia. In de meeste huurcontracten is opgenomen dat de jaarlijkse huurprijzen meestijgen met de inflatie. Een van de argumenten om in (commercieel) vastgoed te beleggen is dat er langjarige en stabiele huurcontracten zijn, die door indexatie juist zijn beschermd tegen inflatie.

Het sentiment onder vastgoedbeleggers bestaat dat voor indexaties van huren wordt vastgehouden aan gemaakte afspraken (Vastgoedjournaal, 21/10/2022). Er is een lange tijd van lage inflatie geweest en het huidige inflatieniveau wordt niet als blijvend gezien. Huurders als bijvoorbeeld supermarktketens zijn krachtige spelers met goede resultaten, in hoog- en laagconjunctuur. Supermarkten hebben de afgelopen jaar veel winsten gerealiseerd.

Het blijft wel verstandig eventuele risico’s bij huurders te herkennen, bijvoorbeeld bij (kleinere) ondernemers die veel energie gebruiken en te maken hebben met gestegen loonkosten.

Maar er zijn hier ook alternatieve oplossingsrichtingen dan het niet volledig indexeren van huurprijzen. Denk bijvoorbeeld aan energiebesparende maatregelen om bedrijfskosten te verlagen. De verhuurder heeft er uiteindelijk ook alle belang bij dat de bedrijfsvoering van de huurder gezond is, zodat die de (toekomstige) huurpenningen kan blijven betalen.

Een tweede thema dat het economisch nieuws domineert is de aanzienlijke stijging van rentetarieven.

Wereldwijd zitten de centrale banken in een lastige spagaat als gevolg van politieke en macro-economische ontwikkelingen. Enerzijds willen ze de inflatie zo snel mogelijk bestrijden (om een loon-prijsspiraal tegen te gaan), en anderzijds zijn ze beducht om de economie niet (of niet nog verder) in een recessie te drukken. Begin dit jaar was de kapitaalmarktrente nog 0% tegenover 3% vandaag de dag. Maar wat betekenen rentestijgingen in het algemeen nu voor eigenaren van en beleggers in (commercieel) vastgoed?

Bij een hogere rente is het lenen van geld duurder. Hierdoor kunnen kopers minder betalen voor (commercieel) vastgoed. Veel aankooptrajecten zijn in dit jaar voorbereid maar omdat de rente snel is toegenomen, waren alle sommetjes meteen achterhaald.

Als we kijken naar de (supermarkt)fondsen van Annexum, dan zijn die deels gefinancierd met leningen (vreemd vermogen). Het gaat daarbij over het algemeen om (langlopende) financieringen met een vaste rente. Bij het aflopen van deze financieringen worden deze verlengd tegen de dan geldende rentetarieven. Dat betekent concreet dat de impact van een stijgende rente voor vastgoedfondsen pas mogelijk voelbaar is vanaf het moment van herfinancieren.

Meer weten over beleggen in vastgoed?

Ontdek waar uw kansen liggen en kijk op annexum.nl/beleggeninvastgoed

Inflatiebescherming

Huurindexatie heeft een positief effect op inkomsten uit vastgoed. Vastgoed biedt daarmee bescherming tegen inflatie. Aan de andere kant maakt een hogere rente het financieren van vastgoed duurder. Dit heeft logischerwijs een negatief effect op inkomsten uit vastgoed.

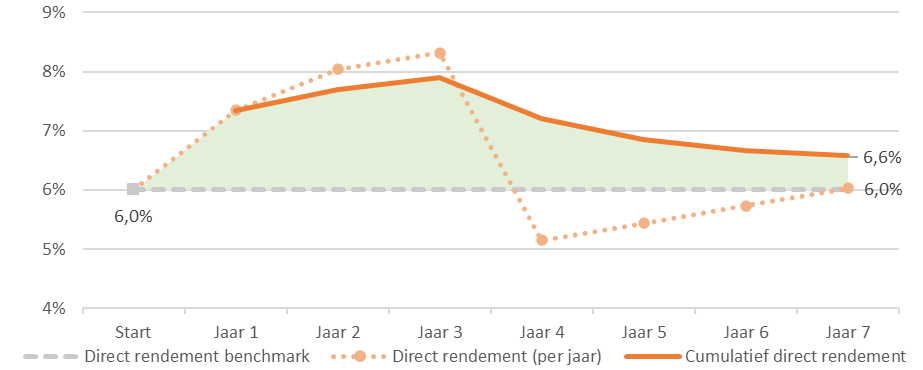

Om voornoemde nader toe te lichten, heeft Annexum een theoretisch voorbeeld toegevoegd in onderstaande figuur. Het startpunt laat een direct rendement (exclusief waardeverandering van het vastgoed) zien verondersteld voorafgaand aan de periode van forse inflatie en oplopende rente. Bij het voortschrijdend cumulatief rendement wordt rekening gehouden met niet alleen het huidige jaar, maar ook de voorliggende jaren (bijvoorbeeld: 6,0% in jaar 1 + 6,0% in jaar 2 + 0% in jaar 3 = 4,0% cumulatief). Aangenomen een indexatie van 14,3% in jaar 1 (CBS), 3,5% in jaar 2 (ABN AMRO, 9/11/2022) en 2% vanaf jaar 3 (DNB, 18/11/2022). Een herfinanciering is verondersteld in jaar 4 waarbij de rente van 2,0% is toegenomen naar 4,5%.

Figuur: Impact inflatie en rente op direct rendement

Samengevat:

i. Het direct rendement neemt eerst toe als gevolg van de huurindexatie;

ii. Het direct rendement neemt af na herfinanciering uitgaande van een hogere rente te zijner tijd;

iii. Het cumulatief direct rendement blijft boven het rendement bij start.

Bovenstaande analyse gaat specifiek in op het direct rendement waarbij waardeveranderingen buiten beschouwing zijn gelaten. Bij het vaststellen van de waarde wordt vaak gebruik gemaakt van de huurkapitalisatiemethode. Huurkapitalisatie houdt in dat de huur wordt gekapitaliseerd met een bepaalde factor. Doordat huurinkomsten door indexatie de komende 2 jaar naar verwachting met 15-20% zullen stijgen, betekent dit dat de factoren met 15-20% kunnen afnemen totdat dit een negatieve impact heeft op de waardering van het vastgoed.

Tot slot

Dat wij momenteel te maken hebben met uitdagende tijden behoeft geen toelichting. Toch is commercieel vastgoed – zoals hierboven kort uitgelegd – relatief goed bestand tegen de huidige economische tegenwind en de gevolgen van de twee hete hangijzers van dit moment: inflatie en stijgende rente.

Heeft u vragen over bovenstaande of over onze (supermarkt-)fondsen in het algemeen? Mail uw vraag naar info@annexum.nl en u hoort spoedig van ons.

Ronald Jansen, Partner bij Annexum

Ronald Jansen, Partner bij Annexum